Remplir la déclaration de TVA CA3

Roxane Hidoux |

|

La déclaration de TVA CA3 est une déclaration de TVA mensuelle qui fait état de la TVA que l'entreprise a collectée sur le mois ainsi que la TVA qu'elle peut déduire.

Sommaire

Cadre A de la déclaration CA3 : Montant des opérations réalisées

Opérations taxées

Il faut reporter dans le cadre " Opérations taxées" de la déclaration CA3 les opérations réalisées par l'entreprise qui ont donné lieu à facturation de la TVA française.

Il permet de calculer le montant de TVA collectée en fonction du taux de TVA correspondant aux montants enregistrés.

Ligne A1 "Ventes, prestations de services" : montant du chiffre d'affaires de l'entreprise réalisé durant le mois écoulé (ventes de biens meubles ou immeubles, travaux immobiliers, prestations de service)

Ligne A2 "Autres opérations imposables" : montant des opérations imposables à la TVA qui ne font pas partie du chiffre d'affaires de l'entreprise (exemple : cession d'immobilisations)

Ligne A3 "Achats de prestations de services réalisés auprès d'un assujetti non établi en France" : montant HT des achats de prestations de services fournies par des prestataires établis hors de France (article 283-2 du code général des impôts)

Ligne A4 "Importations" : montant HT des importations (autoliquidation de la TVA à l'importation obligatoire)

Ligne B2 "Acquisitions intracommunautaires" : montant global des acquisitions réalisées dans l’Union européenne et taxables en France (acquisitions intracommunautaires)

Ligne B4 "Achats de biens ou de prestations de services réalisés auprès d’un assujetti non établi en France" : montant HT des achats de biens et de prestations de services réalisées auprès d'une entreprise établie hors de France (article 283-1 du code général des impôts).

Opérations non taxées

Il faut reporter dans le cadre " Opérations non taxées " de la déclaration CA3 les opérations réalisées dans le mois par l'entreprise qui ne sont pas soumises à la TVA française.

En pratique, il s'agit des opérations pour lesquelles la facture remise à l'acheteur ne doit pas faire apparaître de TVA soit parce que le lieu de taxation n'est pas situé en France (ventes à distance), soit parce qu'un dispositif particulier s'applique :

- exonérations de TVA : exportations, livraisons intracommunautaires... ;

- suspension du paiement de la TVA : ventes en franchise de TVA, régimes douaniers et entrepôts fiscaux... ;

- dispense de paiement de la TVA... ;

- autoliquidation de la TVA.

Ligne E1 "Exportations hors UE" : montant des livraisons de marchandises hors de l’Union européenne ou dans un DOM (exportations)

Ligne E2 "Autres opérations non imposables" : montant des opérations exonérées de TVA autres que les exportations ou les livraisons intracommunautaires

Ligne E3 "Ventes à distance taxables dans un autre État membre au profit des personnes non assujetties" : montant des ventes à distance qui excèdent le seuil fixé par l’État membre d'arrivée et effectuées au profit d’une personne non assujettie à la TVA 5ventes BtoC)

Ligne F2 "Livraisons intracommunautaires à destination d'une personne assujettie" : montant des livraisons de biens réalisés à destination d’une autre entreprise assujettie située dans un État membre ou destinés à être installés ou montés dans un autre État de l’Union européenne (livraisons intracommunautaires)

Ligne F6 "Achat en franchise" : montant total des achats, acquisitions intracommunautaires ou importations réalisés en franchise de taxe (exportateur)

Ligne F7 "Ventes de biens ou prestations de services réalisées par un assujetti non établi en France" : montant total hors taxe des livraisons de biens ou de prestations de services réalisées au profit de clients identifiés à la TVA en France

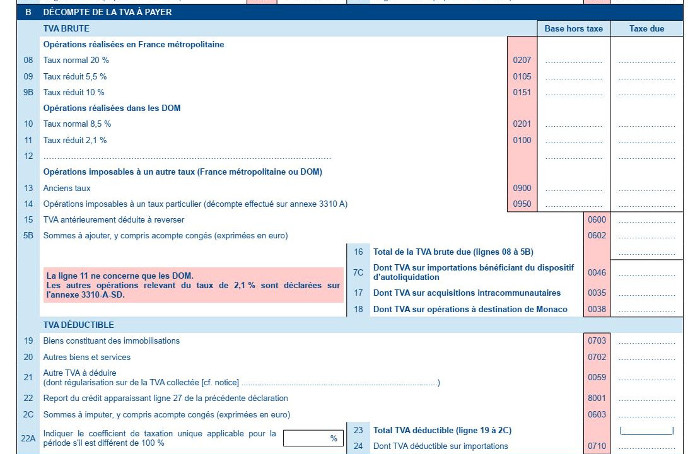

Cadre B de la déclaration CA3 : Décompte de la TVA à payer

TVA brute

Dans la colonne " Base hors taxe ", il faut mentionner le montant HT, c'est-à-dire :

- le chiffre d'affaires facturé pour les ventes de bien (TVA sur les débits),

- le chiffre d’affaires encaissé pour les prestations de services (TVA sur encaissements), sauf option pour la TVA sur les débits.

Les opérations doivent être mentionnées en fonction des taux de TVA applicables.

TVA déductible

L'entreprise a l'obligation de collecter la TVA au profit de l’État sur les ventes ou prestations imposables qu'elle réalise.

En contrepartie, elle peut déduire la TVA de ses dépenses mensuelles de fonctionnement : il s'agit de la TVA déductible.

Ligne 19 "Biens constituant des immobilisations" : montant de la tva sur les acquisitions d'immobilisations

Ligne 20 "Autres biens et services" : montant de la tva sur autres biens et services y compris le montant de la tva sur acquisitions intracommunautaires

Ligne 21 "Autre TVA à déduire" : montant de la TVA déductible qui aurait dît être mentionnée sur une déclaration précédente (facture arrivée en retard ou non comptabilisée)

Ligne 22 "Report du crédit de la précédente déclaration" : montant du crédit de TVA dégagé sur la déclaration du mois précédent

Ligne 22A "Indiquez le coefficient de taxation unique applicable" : le coefficient de taxation correspond au degré d'utilisation d'un bien ou d'un service pour des opérations ouvrant droit à la déduction de la TVA

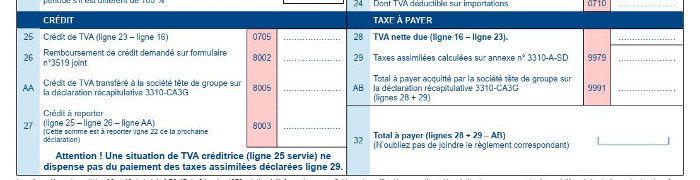

Derniers cadres de la déclaration CA3

La colonne "Crédit" ne doit être remplie que lorsque l'entreprise dégage un excédent de TVA (ligne 25).

Il existe plusieurs manières d'utiliser l'excédent de TVA :

- en demander le remboursement (ligne 26)

- le transférer à la société tête de groupe, dans le cas d'un groupe de sociétés (ligne AA)

- l'utiliser pour payer la TVA sur la prochaine déclaration CA3 (ligne 27)