Comment remplir le formulaire de déclaration d'une micro-entreprise ?

Roxane Hidoux |

|

La création d'une micro-entreprise se veut très facile d'accès. Pour cette raison, il est possible de se lancer en remplissant un simple formulaire sur le guichet des formalités des entreprises.

Sommaire

Étape 1 : Créer un compte utilisateur sur procedures.inpi.fr.

Les formalités de création d'une micro-entreprise doivent être réalisées via le guichet des formalités des entreprises géré par l'INPI : procedures.inpi.fr

Lors de la première utilisation du guichet, il faut se créer un compte utilisateur :

- soit en utilisant FranceConnect

- soit en créant un compte sur le guichet des formalités des entreprises

Il faut ensuite cliquer sur :

- « Déposer une formalité d’entreprise »,

- « Créer une entreprise ».

Étape 2 : Choisir la forme juridique de l'entreprise

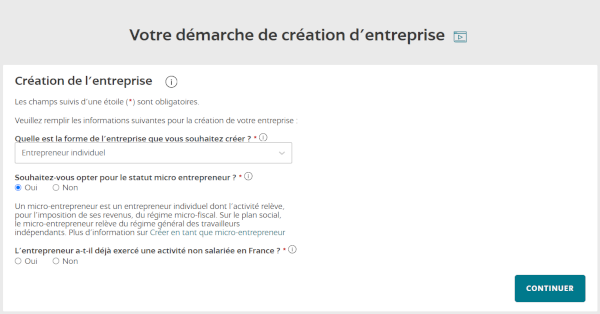

L'entrepreneur doit commencer par choisir la forme juridique de son entreprise puis indiquer s'il a déjà exercé une activité indépendante par le passé.

Choix de la micro-entreprise

Dans le cas d'une micro-entreprise, il faut :

- Sélectionner la ligne "Entrepreneur individuel"

- Répondre "oui" à la question "Souhaitez-vous opter pour le statut micro entrepreneur ?"

Exercice d'une activité non salariée

Le micro-entrepreneur doit préciser s'il a déjà exercé une activité non salariée par le passé. Si tel est le cas, il doit remplir les nouveaux champs qui apparaissent avec notamment son numéro SIREN.

Une activité non salariée est une activité exercée en tant que travailleur indépendant : micro-entrepreneur ou entrepreneur individuel (entreprises « en nom propre »), gérant de sociétés de type EURL ou SARL, associé de SNC.

L’objet est de déterminer si le micro-entrepreneur dispose déjà d’un numéro SIREN. Un numéro SIREN est attribué à vie à une personne physique. De ce fait, s'il a déjà exercé en tant que travailleur indépendant, le numéro SIREN de sa future entreprise sera le même que celui dont il disposait auparavant.

Si le micro-entrepreneur répond par la négative à cette question, un numéro SIREN lui sera attribué.

Étape 3 : Renseigner l'identité de la micro-entreprise

Entrepreneur

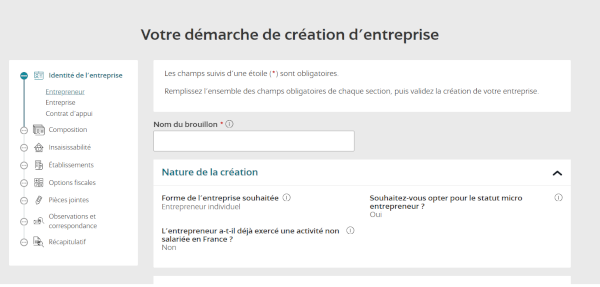

Nom du brouillon et récapitulatif

Le micro-entrepreneur est tout d’abord invité à donner un nom à la formalité qu’il initie. Ce nom reste interne au guichet des formalités des entreprise, et lui servira à retrouver facilement sa formalité sur son tableau de suivi.

Un récapitulatif des informations précédemment indiquées s'affiche ensuite.

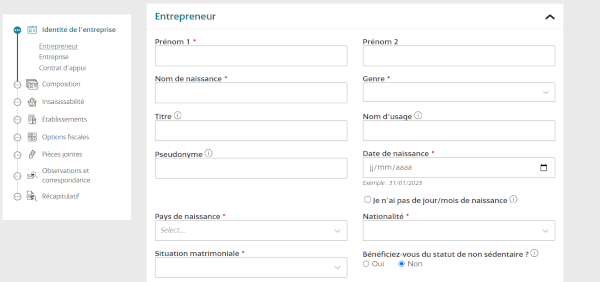

Identité de l'entrepreneur

Dans le cadre suivant, le micro-entrepreneur doit préciser son nom et prénom, son genre, sa date de naissance, sa nationalité et son statut matrimonial.

Ensuite, s'il est forain ou ambulant, il doit cocher la case "Bénéficiez-vous du statut de non sédentaire ?". Ce mode d’exercice de l’activité est réglementé et nécessite l’obtention d’une carte de commerçant ambulant.

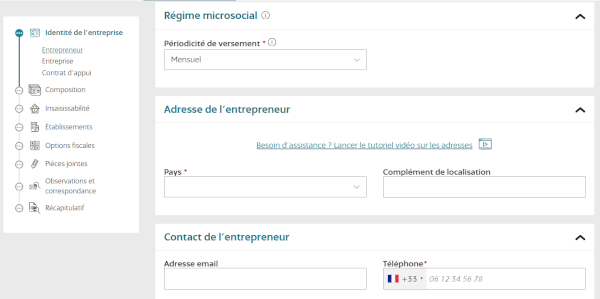

Périodicité de versement

Un micro-entrepreneur bénéficie automatiquement du régime micro-social. Grâce à cela, il ne paie ses cotisations sociales qu'en fonction de son chiffre d'affaires.

Un micro-entrepreneur peut choisir de déclarer son chiffre d’affaires et de payer ses cotisations soit tous les mois, soit tous les trimestres.

Pour les demandeurs d’emploi et bénéficiaires de minima sociaux, il est fortement conseillé d’opter pour la déclaration mensuelle afin de ne pas être pénalisé lors du calcul des allocations versées par France Travail par exemple.

Adresse et contact de l'entrepreneur

Le micro-entrepreneur doit ensuite renseigner son adresse personnelle (et non pas l’adresse d’exercice de son activité, qui devra être renseignée plus tard), puis indiquer son numéro de téléphone.

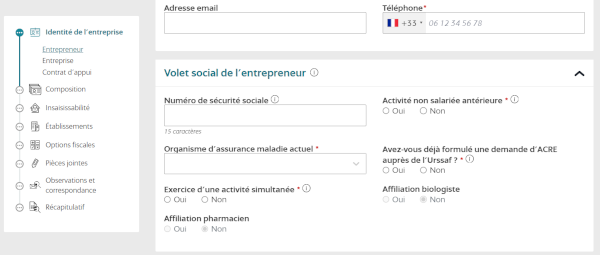

Volet social de l'entrepreneur

Le micro-entrepreneur doit indiquer :

- son numéro de Sécurité sociale. S'il n’en a jamais eu, il en sera créé un ;

- son régime d’assurance maladie actuel ;

- s'il compte cumuler la création de son entreprise avec un autre statut (salarié, retraité...) ;

- s'il a déjà exercé une activité indépendante par le passé ;

- s'il a déjà réalisé une demande d'Acre (réduction de cotisations sociales la première année d'activité). Dans le cas contraire, la demande d'Acre doit être adressée à l'Urssaf.

Les ayants-droits de l'entrepreneur (conjoints, enfants mineurs) peuvent également bénéficier de sa protection sociale, s’ils remplissent certaines conditions.

Ayants-droits du micro-entrepreneur

Pour bénéficier du statut d'ayant-droit, le conjoint du micro-entrepreneur doit :

- être marié, pacsé ou vivre maritalement avec lui,

- et, être à sa charge effective, totale et permanente,

- et, ne pas être assuré au titre d'un autre régime d'assurance-maladie.

Les enfants du micro-entrepreneur doivent avoir moins de 18 ans. Les enfants de plus de 18 ans qui n'exercent aucune activité professionnelle bénéficient automatiquement de la protection universelle maladie (Puma).

Entreprise

Le micro-entrepreneur doit préciser s'il souhaite fixer l'adresse de son entreprise à son domicile personnel.

Dans le cas d'une micro-entreprise, il n'y a pas de notion de siège social. L'entrepreneur est libre de domicilier son entreprise à son domicile, sans que cela n'entraîne un changement d'affectation des locaux ou l'application du statut des baux commerciaux (s'il n'est pas propriétaire de son domicile). Il s'agit d'une formalité purement administrative qui figure sur les documents commerciaux et sert d'adresse postale.

Il faut néanmoins vérifier que le contrat de bail, les règles d'urbanisme ou le règlement de copropriété ne s'y oppose pas, puis notifier au bailleur ou au syndic de copropriété que le domicile personnel va être utilisé pour héberger l'entreprise avant son immatriculation.

La domiciliation doit être distinguée de l'exercice de l'activité à domicile. L'exercice d'une activité consiste à fabriquer, vendre, transformer un bien ou exécuter une prestation de chez soi. En principe, elle suppose un changement partiel d'usage du logement. Dans certains cas, une autorisation du maire sera nécessaire.

Si le micro-entrepreneur ne souhaite pas domicilier son entreprise chez lui, il peut aussi recourir aux services d'une société de domiciliation.

Contrat d'appui

Le micro-entrepreneur doit indiquer s'il bénéficie d'un contrat d'appui au projet d'entreprise (Cape).

En cas de réponse positive, il doit préciser :

- la date de début et de fin du contrat ;

- le numéro Siren et la dénomination de l'entreprise contractante ;

- l'adresse de l'entreprise contractante.

Le Cape est un dispositif permettant au micro-entrepreneur de tester son activité économique au sein d'une couveuse, tout en bénéficiant d'un accompagnement et d'un soutien durant cette période.

Étape 4 : Indiquer la composition de l'entreprise

Le micro-entrepreneur doit rajouter à cette étape les personnes ayant le pouvoir d’engager l’entreprise, autres que lui-même.

S'il compte être seul maître à bord, il peut passer à l'étape suivante.

Étape 5 : Préciser si le micro-entrepreneur a renoncé à l'insaisissabilité de sa résidence principale

La résidence principale d'un micro-entrepreneur fait l'objet d'une protection spécifique : elle est par défaut insaisissable en cas de faillite.

Le micro-entrepreneur a cependant la possibilité de renoncer à cette protection devant notaire, par exemple pour obtenir un emprunt personnel garanti par une hypothèque sur sa résidence principale.

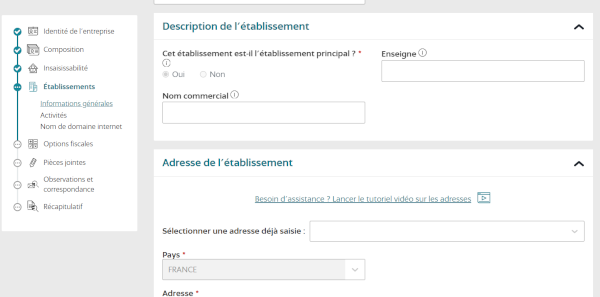

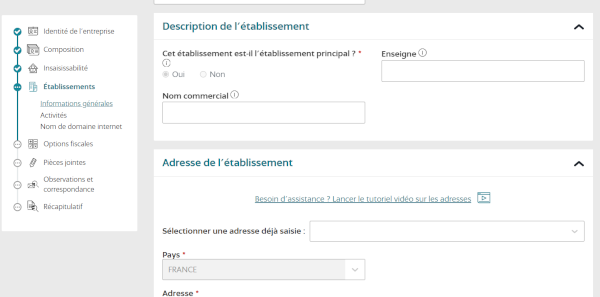

Étape 6 : Indiquer les établissements de la micro-entreprise

Informations générales

Le micro-entrepreneur doit maintenant préciser les caractéristiques de son établissement, notamment son adresse et la présence ou non de salariés.

L'établissement correspond au lieu d'exercice de l'activité, qui peut être différent du lieu de domiciliation de la micro-entreprise.

A noter : la cotisation foncière des entreprises est calculée d'après la valeur locative du lieu d'exercice de son activité.

Quelle adresse indiquer lorsque l’activité s’exerce à divers endroits ?

Les professeurs à domicile et les commerçants ambulants exercent au domicile de leurs clients ou sur les marchés.

Dans ce cas, c’est l’adresse personnelle qu’il convient de renseigner comme « lieu d’exercice de l’activité ».

Activités

Après avoir cliqué sur "Ajouter une activité", le micro-entrepreneur doit commencer par saisir le mot caractérisant le mieux l'activité principale qu'il souhaite exercer. Un menu déroulant s'affiche ensuite et lui permet de choisir parmi une liste.

Il est important de bien déterminer l'activité principale qui va être exercée car de sa classification (activité commerciale, artisanale ou libérale) va déprendre :

- le plafond de chiffres d'affaire que le micro-entrepreneur doit respecter : 203 100 € pour la vente et l'hébergement, 83 600 € pour les prestations de service et 15 000 € pour les meublés de tourisme non classés,

- le taux des cotisations sociales : 12,3 % pour l'achat-vente - 21,2 % pour les prestations de service BIC - 21,2 % pour les prestations de service BNC

- au niveau de l'impôt sur le revenu, le taux de l'abattement pratiqué sur le chiffre d'affaires en cas d’imposition au barème progressif (92 % pour les meublés de tourisme classés situés en zone rurale, 71 % en cas d'activité commerciale, 50 % en cas d'activité artisanale, 34 % en cas d'activité libérale et 30 % pour les meublés de tourisme non classés) ou le taux d'impôts à payer, en cas d'option pour le versement libératoire (1 % - 1,7 % - 2,2 %),

- le chiffre d'affaires minimal pour valider un trimestre de retraite.

Peut-on déclarer plusieurs activités principales ?

Il n’est pas possible de déclarer plusieurs activités principales. Il faut impérativement choisir une activité principale et une activité secondaire.

En pratique, l’activité principale correspond à l’activité qui génère le plus de chiffre d’affaires ou pour laquelle le micro-entrepreneur consacre le plus de temps.

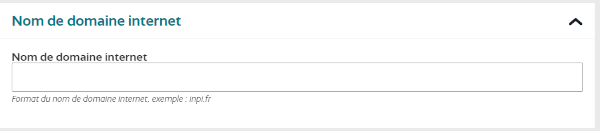

Nom de domaine internet

Le micro-entrepreneur a la possibilité de renseigner son site internet (en lien avec son activité).

Étape 7 : Joindre les pièces justificatives

Micro-entrepreneur commerçant ou artisan

Les pièces justificatives à joindre au dossier de création sont les suivantes :

- une déclaration sur l’honneur de non condamnation et de filiation ;

- pour les micro-entrepreneurs de nationalité française et les ressortissants d’un état membre de l’union européenne (résidant ou non en France), une copie recto-verso de la carte nationale d’identité ou du passeport, en cours de validité ;

- pour les micro-entrepreneurs ressortissant d’un état membre de l’espace économique européen ou d’un état dans lequel ont été conclus des accords (résidant ou non en France), une copie recto-verso de la carte nationale d’identité ou du passeport, en cours de validité ;

- pour les micro-entrepreneurs de nationalité étrangère non résidant en France, un titre ou une carte de séjour avec un motif lui permettant d’exercer une activité non salariée en France ;

- pour les micro-entrepreneurs de nationalité étrangère résidant en France, une copie recto-verso d’un titre de séjour ou une copie du récépissé de demande d’un titre de séjour, en cours de validité et à l’adresse du domicile actuel, permettant l’exercice d’une activité commerciale.

Pour le siège de l'entreprise, il faut fournir, au choix :

- En cas de création de l’activité :

- une copie du justificatif du local commercial (bail commercial, acte de sous-location, acte de cession de droit au bail portant mention de l’enregistrement auprès des impôts...),

- une copie du contrat de domiciliation dans une entreprise de domiciliation agréée par la Préfecture,

- une copie d’un justificatif de domicile de moins de 3 mois aux nom et prénom du micro-entrepreneur (facture d’électricité, quittance de loyer, taxe foncière ou d’habitation...) ou, si le micro-entrepreneur est hébergé, une attestation d’hébergement et une copie d’un justificatif de domicile de moins de 3 mois aux nom et prénom de la personne qui héberge. -

En cas d’achat d’un fonds de commerce :

- une copie de l’acte d’achat portant mention de l’enregistrement auprès des impôts et, si l’acte ne comporte pas le droit au bail, une copie du justificatif du local,

- une copie de l’attestation de parution dans un journal d’annonces légales indiquant le nom du journal et la date de parution ou un exemplaire du journal d’annonces légales ayant publié l’avis,

- si un avis a été publié au BODACC, une copie de l’avis ou de la facture. -

En cas de location-gérance ou gérance-mandat d’un fonds de commerce :

- une copie du contrat de location-gérance ou de gérance-mandat portant mention de l’enregistrement auprès des impôts si le contrat est à durée indéterminée et, si l’acte ne comporte pas le droit au bail, une copie du justificatif du local,

- une copie de l’attestation de parution dans un journal d’annonces légales indiquant le nom du journal et la date de parution ou un exemplaire du journal d’annonces légales ayant publié l’avis. -

En cas de donation ou de dévolution successorale :

- pour la donation : une copie de l’acte de donation et, si l’acte ne comporte pas le droit au bail, une copie du justificatif du local,

- pour une dévolution successorale : une copie de l’acte notarié ou de l’acte d’inventaire et, si l’acte ne comporte pas le droit au bail, une copie du justificatif du local.

Micro-entrepreneur exerçant une profession libérale

Un micro-entrepreneur exerçant une profession libérale doit joindre une copie d’un justificatif de pièce d’identité en cours de validité.

Le justificatif d’identité doit impérativement revêtir la mention manuscrite d’attestation sur l’honneur de conformité à l’original, une date et la signature de la personne concernée.

Autres justificatifs à joindre

Si le micro-entrepreneur est marié sous le régime de la communauté légale ou conventionnelle, il doit joindre à son dossier de création un exemplaire de l’attestation de délivrance de l’information donnée à son conjoint sur les conséquences des dettes contractées dans l’exercice de sa profession sur les biens communs.

Si le micro-entrepreneur est une personne sans domicile stable, il doit joindre une attestation de domiciliation délivrée par un CCAS, CIAS ou organisme de domiciliation sociale agréé en cours de validité.

Pour le conjoint le partenaire pacsé travaillant régulièrement dans l’entreprise commerciale, artisanale ou libérale dirigée par son conjoint ou son partenaire, il faut ajouter au dossier de création :

- une attestation sur l’honneur relative au choix du statut pour lequel il a opté (salarié ou collaborateur),

- un extrait d’acte de mariage ou un extrait d’acte de naissance portant mention du mariage ou une copie du livret de famille à jour,

- un extrait d’acte de naissance portant mention du PACS ou un certificat de PACS délivré par le tribunal d’instance.

Enfin, en cas d’exercice d’une activité réglementée pour le RCS, en fonction de l’activité, une copie de l’autorisation ou de la déclaration préalable sera nécessaire.

Étape 8 : Valider la demande

Le micro-entrepreneur peut choisir de valider immédiatement sa déclaration et de devenir micro-entrepreneur à la date de début d'activité choisi ou l'enregistrer provisoirement pour la reprendre ensuite.

Il peut commencer immédiatement son activité sans avoir à attendre la réception de son numéro SIRET.