Remplir sa déclaration de TVA CA12 pas à pas

Roxane Hidoux |

|

La déclaration de TVA CA12 est une déclaration annuelle qui fait la différence entre la TVA à payer sur l'année (c'est-à-dire la TVA collectée moins la TVA déductible) et les acomptes de TVA déjà déclarés et payés.

Sommaire

Cadre I de la déclaration CA12 : TVA brute

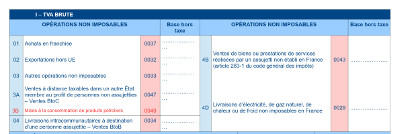

Opérations non taxées

Il faut reporter dans le cadre " Opérations non taxées " les opérations réalisées par l'entreprise qui ne sont pas soumises à la TVA française.

En pratique, il s'agit des opérations pour lesquelles la facture remise à l'acheteur ne doit pas faire apparaître de TVA soit parce que le lieu de taxation n'est pas situé en France (ventes à distance), soit parce qu'un dispositif particulier s'applique :

- exonérations de TVA : exportations, livraisons intracommunautaires... ;

- suspension du paiement de la TVA : ventes en franchise de TVA, régimes douaniers et entrepôts fiscaux... ;

- dispense de paiement de la TVA... ;

- autoliquidation de la TVA.

Ligne 01 "Achat en franchise" : montant total des achats, acquisitions intracommunautaires ou importations réalisés en franchise de taxe (exportateur)

Ligne 02 "Exportations hors UE" : montant des livraisons de marchandises hors de l’Union européenne ou dans un DOM (exportations)

Ligne 03 "Autres opérations non imposables" : montant des opérations exonérées de TVA autres que les exportations ou les livraisons intracommunautaires

Ligne 3A " Ventes à distance taxables dans un autre État membre au profit de personnes non assujetties" : montant des ventes à distance qui excèdent le seuil fixé par l’État membre d'arrivée et effectuées au profit d’une personne non assujettie à la TVA (ventes BtoC).

Ligne 04 "Livraisons intracommunautaires à destination d’une personne assujettie" : montant des livraisons de biens réalisés à destination d’une autre entreprise assujettie située dans un État membre ou destinés à être installés ou montés dans un autre État de l’Union européenne (livraisons intracommunautaires)

Ligne 4B "Ventes de biens ou prestations de services réalisées par un assujetti non établi en France" : montant total hors taxe des livraisons de biens ou de prestations de services réalisées au profit de clients identifiés à la TVA en France

Opérations taxées

Il faut reporter dans le cadre " Opérations non taxées " les opérations réalisées par l'entreprise qui ont donné lieu à facturation de la TVA française.

Il permet de calculer le montant de TVA collectée en fonction du taux de TVA correspondant aux montants enregistrés.

Dans la colonne " Base hors taxe ", il faut mentionner le montant HT, c'est-à-dire :

- le chiffre d'affaires facturé pour les ventes de bien (TVA sur les débits),

- le chiffre d’affaires encaissé pour les prestations de services (TVA sur encaissements), sauf option pour la TVA sur les débits.

Ligne 5A à 10 : montant total des opérations assujetties aux taux de TVA indiqués

Ligne AB "Achats de biens ou de prestations de services réalisés auprès d’un assujetti non établi en France" : montant total hors taxe des livraisons de biens ou de prestations de services réalisées au profit de clients identifiés à la TVA

Ligne AC "Achats de prestations de services intracommunautaires" : montant HT des achats de prestations de services fournies par des prestataires établis dans d’autres États membres de l’Union européenne pour lesquelles la TVA doit être autoliquidée

Ligne 11 "Cessions d’immobilisations" : cessions de biens mobiliers d’investissements réalisées au cours de l’exercice

Ligne 12 "Livraisons à soi-même" : montant des biens fabriqués ou des prestations réalisées pour l'entreprise elle-même (livraisons à soi-même)

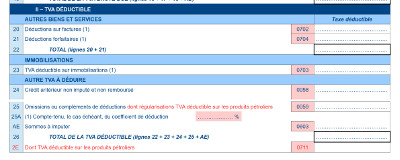

Cadre II de la déclaration CA12 : TVA déductible

L'entreprise a l'obligation de collecter la TVA au profit de l’État sur les ventes ou prestations imposables qu'elle réalise.

En contrepartie, elle peut déduire la TVA de ses dépenses de fonctionnement : il s'agit de la TVA déductible.

Ligne 20 "Déductions sur factures" : montant de la TVA payée lors de l'achat de matériel, de matières premières, de fournitures... non exclus du droit à déduction ainsi que la TVA autoliquidée.

Ligne 21 "Déductions forfaitaires" : option pour la déduction forfaitaire de 0,2 % du CA HT déclaré plutôt que pour la déduction sur facture

Cadre III de la déclaration CA12 : TVA nette

La TVA nette correspond au montant que l'entreprise va devoir payer, si elle est positive, ou dont elle pourra obtenir le remboursement (ou s'en servir pour payer d'autres impôts), si elle est négative.

L'entreprise doit commencer par calculer la différence entre la ligne 19 et la ligne 26.

- Si le montant est positif, il doit être reporté en ligne 28 "TVA due".

- S'il est négatif, en ligne 29 "Crédit".

Sur la ligne 30 "Acomptes payés et / ou restant dus", il faut ensuite reporter le montant total des acomptes semestriels payés (total de la colonne 1) ou restant à payer à la date du dépôt de la présente déclaration (total de la colonne 2).

Une fois le montant des acomptes déduits, il est possible de calculer le solde de TVA restant à payer (ou pouvant être remboursé par l'administration fiscale).

Cadre IV de la déclaration CA12 : Décompte des taxes assimilées

Si l'entreprise est redevable de taxes spéciales ou de taxes parafiscales, elle doit effectuer le décompte des sommes dues (lignes 36 à 94) et le reporter sur la ligne 55.

Attention, il n’est pas possible de compenser les taxes assimilées avec la TVA.

Cadre V de la déclaration CA12 : Régularisation des taxes intérieurs de consommation (TIC)

La déclaration CA12 de 2023 comporte un nouveau cadre consacré à la régularisation des taxes intérieures de consommation (TIC) portant sur l'électricité (TICFE), le gaz naturel (TICGN) et/ou le charbon (TICC) car le recouvrement de ces taxes a été transféré à la DGFiP.

Ce cadre concerne les entreprises qui consomment de l'électricité, du gaz naturel et/ou du charbon et qui sont éligibles à un tarif réduit, une exonération ou une exemption de TIC (même si elles n'en ont pas bénéficié).

Cadre VI de la déclaration CA12 : Récapitulation

S'il reste encore de la TVA à verser à l'État, l'entreprise doit retranscrire la somme restante sur la ligne 33. Elle devra ensuite être reportée en ligne 54 et 56.

Si l'entreprise a payé trop de TVA, l'excédent doit être indiqué sur la ligne 34. Elle devra également le reporter sur la ligne 35 et sur la ligne 49.

Il existe plusieurs manières d'utiliser l'excédent de TVA :

- en demander le remboursement (ligne 50)

- l'utiliser pour payer le solde de TVA de l'année suivante (ligne 51)

- l'utiliser pour payer un prochain acompte (ligne 52)

Cadre VII de la déclaration CA12 : Demande de remboursement

La cadre VI « Demande de remboursement » doit être rempli uniquement lorsque l'entreprise opte pour le remboursement de son crédit de TVA.

Attention, lorsque le solde provient d'un excédent de taxe déductible, le remboursement n’est possible que si le crédit remboursable est supérieur ou égal à 150 €.

Autres guides à découvrir

-

⭐ Pack Facturation et Paiements 2025-2026

45 €

Télécharger

-

Sécuriser ses devis

25 €

Télécharger

-

Rédiger et gérer ses factures

25 €

Télécharger

-

Recouvrer un impayé

25 €

Télécharger

-

Ouvrir et gérer un compte courant d'associé

25 €

Télécharger

-

Rembourser les frais du dirigeant de sa société

25 €

Télécharger

-

Se verser des dividendes

25 €

Télécharger

-

Céder son fonds de commerce

25 €

Télécharger

-

Résilier son bail commercial

25 €

Télécharger

-

Transmettre son bail commercial (droit au bail)

25 €

Télécharger

-

Mettre en place une location-gérance

25 €

Télécharger

-

Remplir sa déclaration de TVA CA12

25 €

Télécharger