Comptabilité d'une micro-entreprise : quelles obligations respecter ?

Roxane Hidoux |

|

Un micro-entrepreneur dispose d'obligation comptables allégés : il ne doit pas tenir une comptabilité détaillée comme dans les sociétés et n'a pas de comptes annuels à réaliser.

Sommaire

Quels sont les obligations comptables d'un micro-entrepreneur ?

Un micro-entrepreneur peut se contenter de tenir une comptabilité relativement simplifiée par rapport aux autres entreprises.

Ainsi, un micro-entrepreneur n'est pas obligé :

- de réaliser un compte de résultat, un bilan et un rapport de gestion en fin d'année,

- de déposer des comptes annuels au greffe du Tribunal de commerce,

- de désigner un commissaire aux comptes,

- d'ouvrir un compte bancaire professionnel.

Les seules obligations comptables d'un micro-entrepreneur sont les suivantes :

- tenir les registres obligatoires : le livre des recettes et le registre des achats (si vente de marchandises, de fournitures et denrées à consommer sur place ou à emporter, ou prestations d'hébergement) ;

- ouvrir un compte bancaire dédié à l'activité professionnelle (si le chiffre d'affaires est supérieur à 10 000 € HT) ;

- réaliser des devis ;

- réaliser des factures ;

- déclarer son chiffre d'affaires, tous les mois ou tous les trimestres, selon les cas, pour le calcul des cotisations sociales (et éventuellement de l'impôt sur le revenu) ;

- déclarer son chiffre d'affaires annuel lors de la déclaration d'impôt sur le revenu ;

- conserver tous les documents concernant son activité professionnelle pendant 10 ans.

Quels registres obligatoires un auto-entrepreneur doit-il tenir ?

Le livre de recettes du micro-entrepreneur

Un micro-entrepreneur a l'obligation de noter dans le livre des recettes l'ensemble des recettes encaissées de manière chronologique.

Chaque ligne doit mentionner :

- la date de l'encaissement (et non de la facturation),

- le numéro de la facture correspondant à cette recette,

- le nom du client,

- la nature de la prestation rendue,

- le montant encaissé HT (+ TTC si le micro-entrepreneur facture la TVA)

- le mode de paiement du client : chèque, espèces, carte bancaire, paypal...

Le livre des recettes doit être tenu sur un support qui n'est pas susceptible d'être modifié : registre acheté dans le commerce, logiciel de comptabilité ou tableau Excel (non conseillé car les écritures peuvent être modifiées).

Exemples de logiciels gratuits réalisés spécifiquement pour les auto-entrepreneurs :

Tous les mois ou tous les 3 mois, le micro-entrepreneur doit faire la somme des recettes réalisées et reporter ce montant dans sa déclaration de chiffre d'affaires.

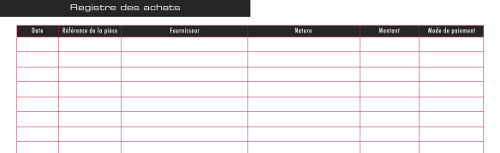

Le registre des achats du micro-entrepreneur

Un micro-entrepreneur dont l'activité consiste principalement à vendre des marchandises, des fournitures et denrées à consommer sur place ou à emporter, ou à fournir des prestations d'hébergement doit tenir un registre des achats.

Le registre des achats comprend tous les achats effectués à titre professionnel et pour chacun d'eux mentionne :

- la date de l'achat ;

- la référence de l'achat (facture, ticket de caisse, note...) ;

- le nom du fournisseur ;

- le montant de l'achat effectué (TTC) ;

- le mode de règlement : espèces, chèque, virement, carte bancaire.

Un micro-entrepreneur doit-il ouvrir un compte bancaire professionnel ?

Un micro-entrepreneur qui réalise un chiffre d’affaires annuel supérieur à 10 000 € HT, pendant 2 années consécutives, est tenu d'ouvrir un compte bancaire dédié à son activité professionnelle.

Mais pas obligatoirement un compte professionnel. Un micro-entrepreneur peut ainsi utiliser son compte bancaire personnel pour encaisser le montant de ses ventes ou de ses prestations.

Chiffre d'affaires de moins de 10 000 € HT

Un micro-entrepreneur qui réalise moins 10 000 € HT de chiffre d'affaires par an ou qui ne dépasse ce seuil que ponctuellement n'est pas tenu d'ouvrir un compte bancaire dédié à son activité.

Il peut ainsi utiliser son compte bancaire personnel pour encaisser le montant de ses ventes ou de prestations. L'ouverture d'un compte bancaire dédié reste cependant conseillée pour faciliter le calcul du chiffre d'affaires et le travail de l'administration en cas de contrôle fiscal.

Chiffre d'affaires de plus de 10 000 € HT (pendant 2 années consécutives)

Dès lors qu'un micro-entrepreneur réalise un chiffre d’affaires annuel supérieur à 10 000 € HT, pendant 2 années consécutives, il est tenu d'ouvrir un compte bancaire dédié à son activité professionnelle.

Ce compte bancaire doit contenir la mention « entrepreneur individuel » ou les initiales « EI » dans son intitulé (un micro-entrepreneur est un entrepreneur individuel).

Mais la réglementation n'impose pas pour autant l'ouverture d'un compte bancaire professionnel : il peut parfaitement s'agir d'un second compte bancaire personnel, l'essentiel étant que ce compte soit intégralement dédié à l'activité du micro-entrepreneur.

La question de l'ouverture d'un compte bancaire séparé ne va se poser qu'à partir de la 3e année d'activité.

Un micro-entrepreneur est-il tenu de réaliser des documents commerciaux ?

Devis

Avant tout achat d'un produit ou d'une prestation de service, le micro-entrepreneur doit veiller à informer ses clients potentiels du prix à payer pour leur permettre de comparer et de choisir en connaissance de cause.

La réalisation d'un devis peut ainsi s'avérer indispensable lorsque le micro-entrepreneur doit réaliser une prestation personnalisée ou complexe et qu'il est difficile pour le client potentiel de savoir à quoi s'attendre tant du point de vue de l'étendue des travaux que du prix à payer.

Dans certains cas, sa remise est d'ailleurs obligatoire.

Factures

Dans certains cas, un micro-entrepreneur est tenu de délivrer une facture à ses clients.

Le client est un particulier

Vente de biens

Lorsqu'un micro-entrepreneur vend un bien à un particulier, la remise d'une note ou d'une facture est obligatoire lorsque :

- la vente est réalisée à destination d'un particulier situé dans un autre État de l'Union européenne (notamment vente par correspondance) ;

- la vente concerne la livraison aux enchères publiques de biens d'occasion, d’œuvres d'art, d'objets de collection ou d'antiquité ;

- le client le demande (quel que soit le montant).

Prestations de service

Lorsqu'un micro-entrepreneur réaliser une prestation de services au profit d'un particulier, il doit délivrer une note lorsque :

- la facture concerne certaines activités :

- travaux immobiliers

- dépannage, réparation et entretien des locaux d'habitation

- restauration

- entretien ou réparation,

- contrôle technique, dépannage ou remorquage de véhicules

- location d’emplacement de garage

- déménagement

- auto-écoles - le prix TTC est égal ou supérieur à 25 euros TTC ;

- le client le demande (quel que soit le montant).

Le client est un professionnel

Lorsque le client du micro-entrepreneur est un professionnel, la délivrance d'une facture est toujours obligatoire :

- quelle que soit la nature de la vente ou de la prestation ;

- quel que soit son montant ;

- sans que le client n'ait à la demander.

Comment un micro-entrepreneur doit-il déclarer son chiffre d'affaires ?

Un micro-entrepreneur doit déclarer toutes les recettes qu'il a encaissées, selon la périodicité choisie lors de son inscription (tous les mois ou tous les trimestre).

Quelle que soit son option fiscale (barème progressif ou versement libératoire), un micro-entrepreneur ne peut déduire aucune charge de son chiffre d'affaires. C'est toujours le chiffre d'affaires, c'est-à-dire les sommes que lui ont versées ses clients, qu'il doit déclarer.

Les déclarations de chiffre d'affaires et le paiement des cotisations sociales s'effectuent sur autoentrepreneur.urssaf.fr. Une application mobile est aussi disponible sur IOS et Android.

En l'absence de déclaration du chiffre d'affaires, un micro-entrepreneur encourt une pénalité de 55 € sur chaque déclaration manquante.

Comment un micro-entrepreneur doit-il déclarer ses impôts ?

Qu'il ait opté pour le versement libératoire ou pas, un micro-entrepreneur doit déclarer tous les ans son chiffre d'affaires dans sa déclaration d'impôt sur le revenu.

Le bénéfice imposable est déterminé par l'administration fiscale qui applique au chiffre d'affaires déclaré un abattement forfaitaire pour frais professionnels, dont le montant varie en fonction de l'activité :

- 92 % du CA pour les meublés de tourisme classés situés en zone rurale,

- 71 % du CA pour :

les activités d'achat/revente,

la fabrication (pour les revendre) de produits à partir de matières premières,

la vente de denrées à consommer sur place,

la fourniture de prestations d'hébergement (hôtel, chambres d'hôtes, meublés de tourisme classé). - 50 % du CA pour les autres activités relevant des BIC (bénéfices industriels et commerciaux),

- 34 % du CA pour les BNC (bénéfices non commerciaux),

- 30 % du CA pour les meublés de tourisme non classés.

Le bénéfice calculé par l'administration fiscale est ensuite ajouté aux autres revenus du foyer fiscal (salaires, revenus fonciers...) et l'ensemble est soumis au barème progressif.

Un micro-entrepreneur peut-il subir un contrôle fiscal ?

Comme tous les professionnels, un micro-entrepreneur peut être amené à subir un contrôle fiscal (ainsi qu'un contrôle URSSAF).

Dans le cadre de son contrôle, l’administration fiscale va vérifier l’exactitude des montants déclarés, l’assiette, le taux et le calcul des taxes et impôts exigibles sur les 3 dernières exercices.

Le contrôle fiscal d'un micro-entrepreneur peut se dérouler :

- dans les locaux de l'administration fiscale : contrôle sur pièce ou examen de comptabilité ;

- dans les locaux du micro-entrepreneur ou dans ceux de son expert-comptable : vérification de comptabilité ;

Tous les justificatifs associés à chaque vente ou achat doivent être conservés pendant un délai de 10 ans : bons de commandes, bons de livraison, bons de réception, factures client et fournisseur, notes, contrats, etc.