Modèle de facture sans TVA pour une association

Roxane Hidoux |

|

Les factures réalisées par les associations présentent quelques particularités. Voici un modèle de facture spécialement conçu pour les associations.

Sommaire

Maîtrisez la gestion de votre association en 8 guides pratiques →

Quelles sont les particularités des factures réalisées par une association ?

Une association qui exerce une activité commerciale (ex. vente de produits, prestations de services) est soumise aux mêmes obligations qu'une entreprise et doit émettre des factures conformes à la législation. Et lorsqu'elle dépasse certains seuils ou exerce une activité concurrentielle, elle doit facturer la TVA à ses clients.

Lorsque l'association est tenue d’émettre une facture, celle-ci doit comporter les mentions obligatoires définies par le Code de commerce. Or, très peu d'associations disposent d'un numéro numéro Siret mais toutes, en revanche, se voient attribuer un numéro d'immatriculation au RNA (Répertoire National des Associations) qu'elles doivent reporter sur leurs factures.

Le paiement d'une cotisation ou la réception d'un don ne doit pas donner lieu à la remise d'une facture. Si l'adhérent ou le donateur souhaite conserver une trace écrite, l'association peut lui remettre un reçu.

Quelles mentions obligatoires pour une facture d'association sans TVA ?

Une facture émise par une association doit comporter :

- le nom de l'association et celui du client (ou raison sociale) ainsi que leurs adresses respectives (ou lieu du siège social) ;

- le numéro RNA de l'association et son numéro SIRET, si elle en dispose ;

- l'adresse de facturation et l'adresse de livraison, lorsqu'elles sont différentes ;

- le numéro de bon de commande éventuellement mentionné par l'acheteur ;

- le numéro individuel d'identification à la TVA de l'association, si celle-ci en a un. Si le service est rendu ou le bien vendu dans un autre pays de l'Union européenne, il faut aussi indiquer le numéro d'identification à la TVA de l'acquéreur ;

- un numéro unique délivré chronologiquement et de façon continue ;

- la date de délivrance de la facture ;

- la date de l'opération si celle-ci diffère de la date d'émission ou de délivrance de la facture ;

- la quantité des biens livrés ou des services rendus (poids, volume, taux horaire) ;

- la dénomination précise des biens ou services fournis (référence) ;

- le prix unitaire hors TVA de chaque bien ou service ;

- les rabais, remises, ristournes ou escomptes liés à une opération en particulier ;

- le taux de TVA légalement applicable, sauf si l'association bénéficie d'une exonération.

- Si la facture concerne l'achat de produits ou d'équipements électroniques ou de meubles : le montant de l'éco-participation DEEE

- Si la facture concerne l'acquisition d'un support d’enregistrement : le montant de la rémunération pour copie privée (RCP)

- Si la facture concerne les catégories de biens visés à l'article D211-1 du Code de la consommation achetés par un particulier (sauf contrat conclu à distance ou hors établissement) : l’existence et la durée de la garantie légale de conformité

- le prix final,

- les rabais, remises, ristournes ou escomptes pratiquées sur l'ensemble de la facture et non pas liés à une seule opération,

- le dispositif légal qui permet à l'association de facturer sans TVA :

- " Association exonérée des impôts commerciaux ", si elle est exonérée de TVA du fait de son caractère non lucratif

- " TVA non applicable, art. 293 B du CGI ", si elle bénéficie de la franchise en base de TVA (activité normalement soumise à la TVA mais ne dépassant le seuil) - lorsque la facture de l'association est adressée à un professionnel : la date à laquelle le règlement doit intervenir, le taux des pénalités exigibles en cas de retard de paiement ainsi que le montant de l'indemnité forfaitaire pour frais de recouvrement (en principe 40 € sauf si l'association peut justifier que les frais de recouvrement ont été plus importants) ;

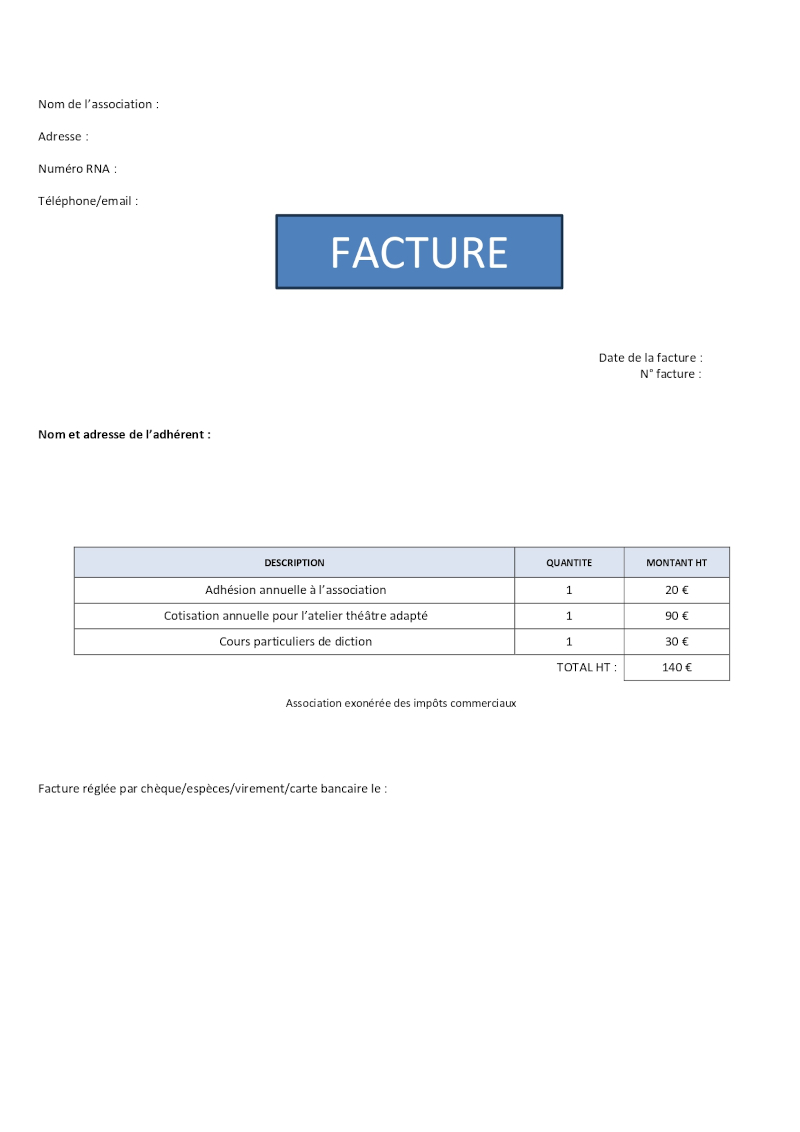

Modèle de facture sans TVA d'une association

|

20 idées reçues sur les associations |