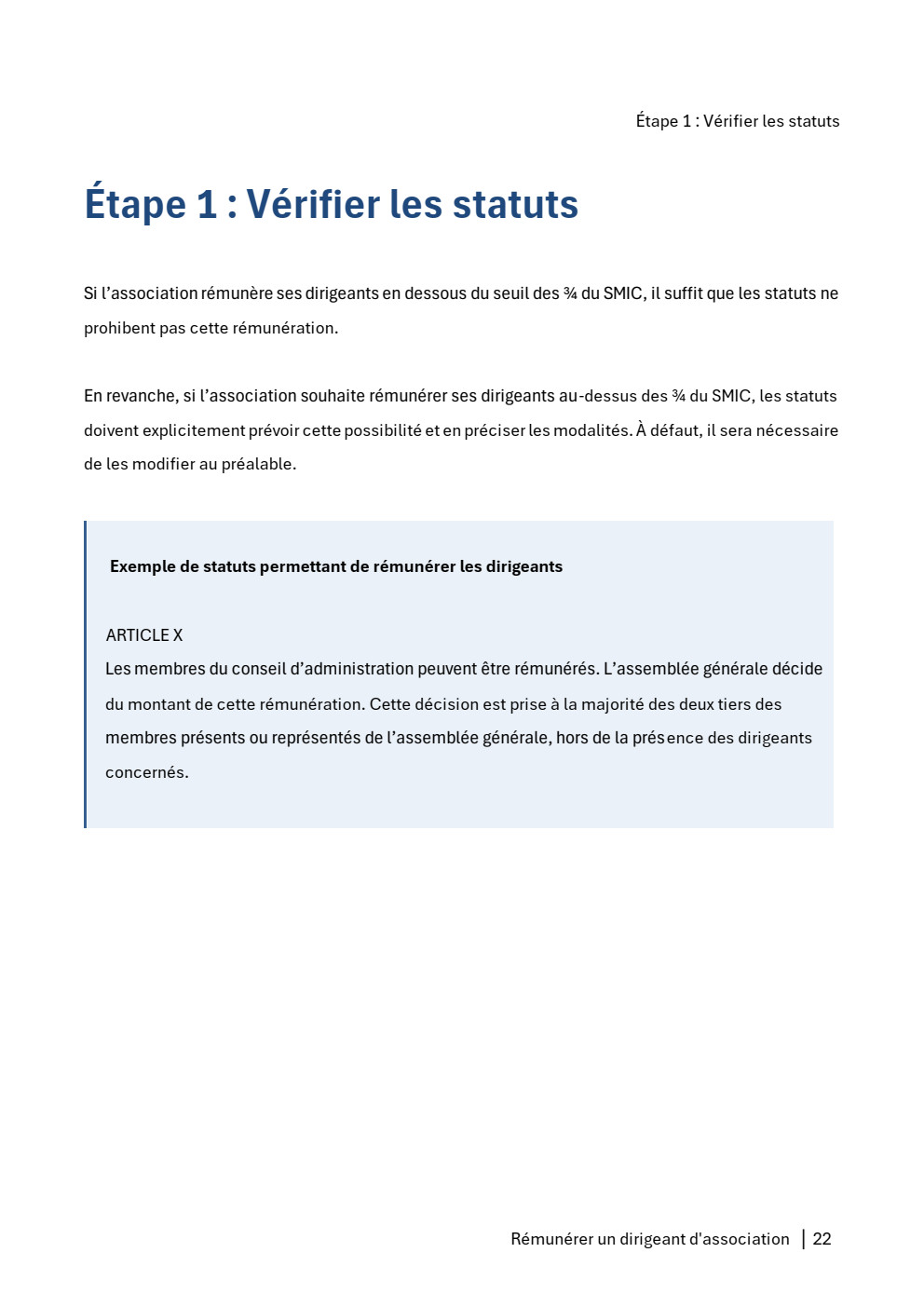

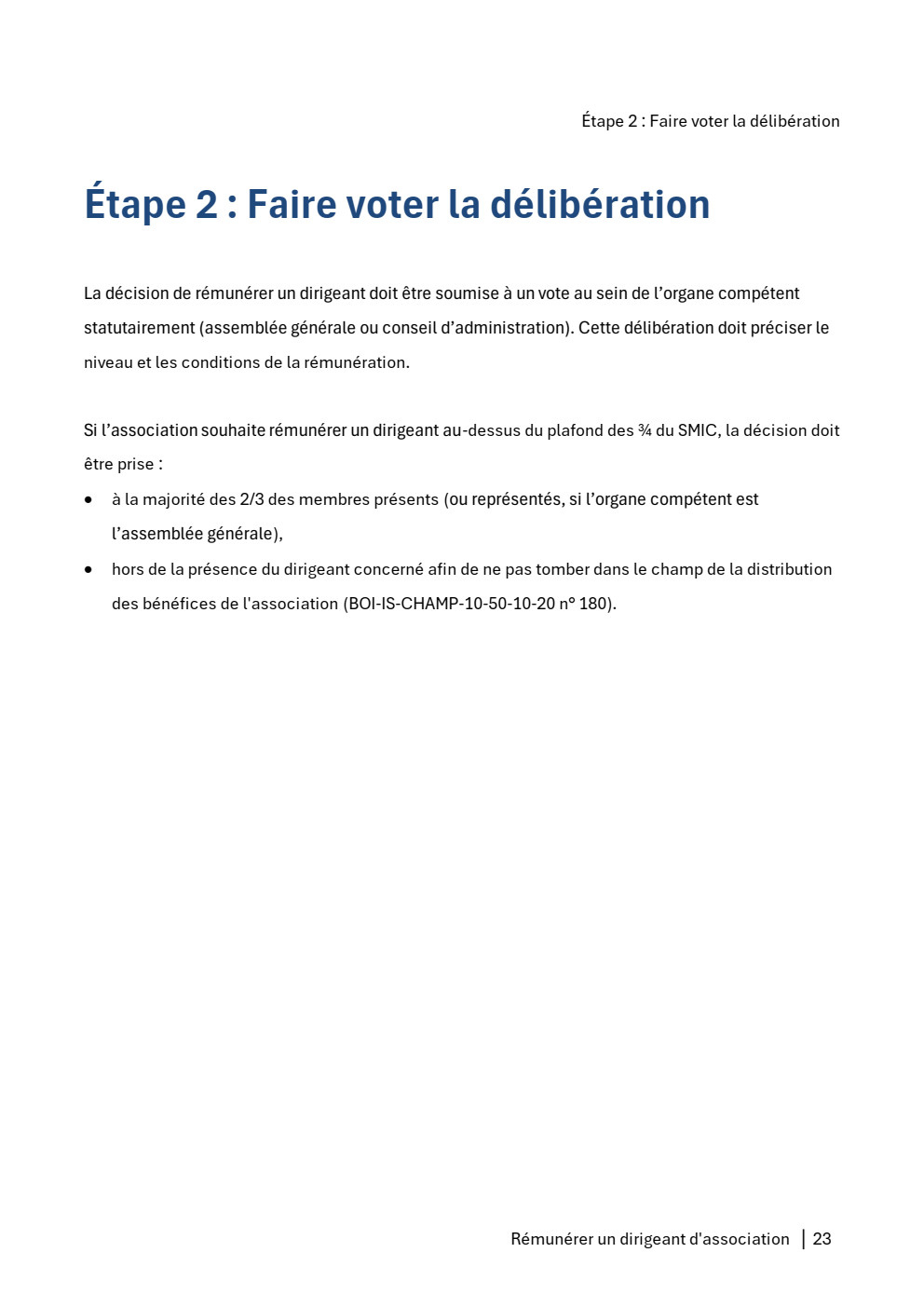

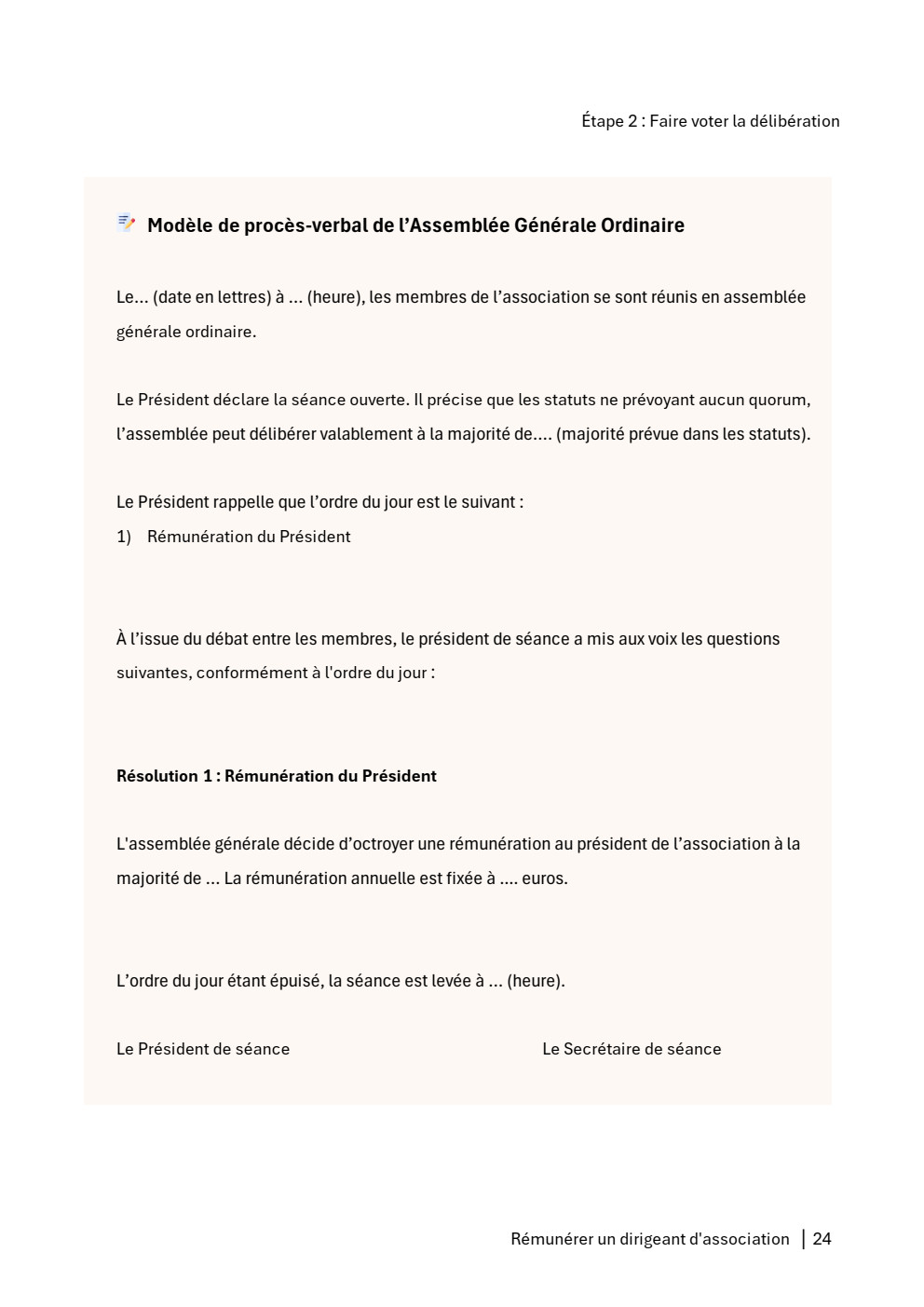

La rémunération des dirigeants associatifs est autorisée, mais encadrée par des conditions strictes — plafonds légaux, règles de vote, obligations sociales. Un manquement peut entraîner la requalification en gestion intéressée et faire perdre à l'association ses avantages fiscaux et son éligibilité aux subventions.

Ce guide détaille les deux régimes autorisés, les formalités de délibération, le calcul des cotisations sociales et les obligations déclaratives — avec les modèles de documents nécessaires.

Ce guide est inclus dans le Pack Essentiel Association 2025-2026 (8 guides).

Mettez en place une rémunération régulière et transparente, conforme à la loi de 1901 et aux règles fiscales et sociales.

Association loi 1901 · Association loi 1908

Comparez nos offres pour une gestion sécurisée

Le détail des étapes à suivre et les modèles prêts à l'emploi.

8 guides indispensables pour créer et gérer votre association.

L'expertise totale : la bibliothèque complète couvrant l'intégralité de la vie associative.

« Très bien expliqué, facile pour les débutants. Je suis ravi de cet investissement. »

« Des thématiques intéressantes, beaucoup de conseils pratiques et judicieux. Je recommande fortement — de mémoire, 10 ans de fidélité à vos publications. »

« Des informations à jour et des conseils pertinents — ce site et ses auteurs m'épatent de leur savoir-faire. »

Accès au guide dès la validation de votre commande

Vous ne trouvez pas ce qu'il vous faut ?

Découvrir nos autres guides →

⭐ Pack Essentiel Association 2025-2026 (8 guides)

79 €−36 € vs séparé

Télécharger

⭐ Pack Intégral Association 2025-2026 (17 guides)

149 €

Télécharger

Guide complet de la création d'association 2026

25 €

Télécharger

Guide de rédaction des statuts d'une association 2025

25 €

Télécharger

Organiser une assemblée générale d'association : mode d'emploi 2026

25 €

Télécharger

Révoquer un dirigeant d'association : mode d'emploi 2026

25 €

Télécharger

Désigner les dirigeants de son association

25 €

Télécharger

Guide de rémunération des dirigeants associatifs 2026

25 €

Télécharger

Démission d'un dirigeant d'association

25 €

Télécharger

Obtenir une subvention : mode d'emploi 2026

25 €

Télécharger

Recevoir des dons pour son association 2026

25 €

Télécharger

Recevoir des donations et des legs

25 €

Télécharger

Organiser une loterie ou un loto

25 €

Télécharger

Organiser une manifestation artistique

25 €

Télécharger

Ouvrir une buvette temporaire

25 €

Télécharger

Exclure un adhérent : mode d'emploi 2026

25 €

Télécharger

Gérer les frais des bénévoles 2026

25 €

Télécharger

Modifier les statuts d'une association : mode d'emploi 2025

25 €

Télécharger

Dissoudre une association : mode d'emploi 2025

25 €

Télécharger