Micro-entrepreneur : comment déclarer ses revenus aux impôts ?

Roxane Hidoux |

|

Qu'il ait opté pour le versement libératoire ou pas, un auto-entrepreneur doit déclarer tous les ans son chiffre d'affaires dans sa déclaration d'impôt sur le revenu.

Sommaire

L'auto-entrepreneur soumis au barème progressif : le prélèvement à la source

Si lors de son inscription, l'auto-entrepreneur n'a pas coché l'option pour le versement libératoire, il est soumis au régime classique de la micro-entreprise.

Comment déclarer les revenus d'un auto-entrepreneur soumis au barème progressif ?

Les revenus d'un auto-entrepreneur qui n'a pas opté pour le versement libératoire sont soumis au barème progressif par tranches de l'impôt sur le revenu.

Le chiffre d'affaires de l'auto-entrepreneur doit être reporté sur la déclaration complémentaire réservée aux revenus indépendants (formulaire 2042 C PRO).

Vente de marchandises et assimilés, prestations de services et location de meublés

Le chiffre d'affaires provenant de la vente de marchandises et assimilés, prestations de services et location de meublés doit figurer dans le cadre " Revenus industriels et commerciaux professionnels ", ligne " Régime micro BIC " :

- vente de marchandises et assimilés : case 5KO

- prestations de services et location de meublés : case 5KP

Activités libérales

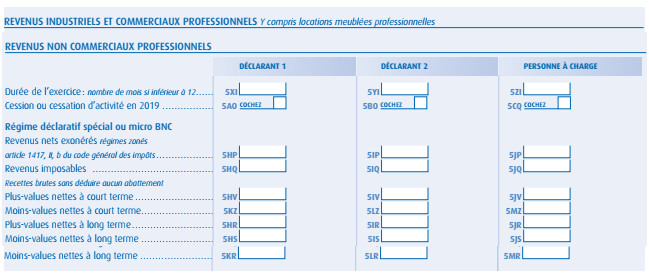

Les revenus d'activités libérales doivent être inscrits dans le cadre " Revenus non commerciaux professionnels ", ligne " Régime déclaratif spécial ou micro BNC " (case 5HQ).

Comment est calculé l'impôt sur le revenu d'un auto-entrepreneur soumis au barème progressif ?

Le bénéfice imposable de l'auto-entrepreneur est ensuite calculé par l'administration, par application d'un abattement sur son chiffre d'affaires :

- 92 % du CA pour les meublés de tourisme classés situés en zone rurale,

- 71 % du CA pour :

les activités d'achat/revente,

la fabrication (pour les revendre) de produits à partir de matières premières,

la vente de denrées à consommer sur place,

la fourniture de prestations d'hébergement (hôtel, chambres d'hôtes, meublés de tourisme classé). - 50 % du CA pour les autres activités relevant des BIC (bénéfices industriels et commerciaux),

- 34 % du CA pour les BNC (bénéfices non commerciaux),

- 30 % du CA pour les meublés de tourisme non classés.

L'abattement doit être au minimum de 305 €.

Le bénéfice calculé par l'administration fiscale est ensuite ajouté aux autres revenus du foyer fiscal (salaires, revenus fonciers...) et l'ensemble est soumis au barème progressif.

Le barème applicable aux revenus perçus par un micro-entrepreneur en 2025 est le suivant :

- Jusqu'à 11 600 € : 0 %

- de 11 601 à 29 579 € : 11 %

- de 29 580 à 84 577 € : 30 %

- de 84 578 à 181 917 € : 41 %

- au-delà de 181 917 € : 45 %

Quand l'auto-entrepreneur doit-il payer l'impôt sur le revenu ?

Depuis le 1er janvier 2019, les auto-entrepreneurs qui n'ont pas opté pour le versement libératoire sont soumis au prélèvement à la source, ce qui signifie que l'impôt sur le revenu est prélevé directement sur le compte bancaire de l'auto-entrepreneur, tous les mois ou tous les trimestres.

Le prélèvement à la source s'applique à la grande majorité des revenus : salaires, retraites, revenus de remplacement (indemnisations chômage par exemple), revenus des indépendants, revenus fonciers. Seuls les revenus de capitaux mobiliers ainsi que les plus-values mobilières et immobilières en sont exclus.

Une fois la déclaration de revenus réalisée, l'administration fiscale détermine le montant des acomptes de prélèvement à la source pour les revenus d'auto-entrepreneur ainsi que le taux personnalisé d’imposition pour les autres revenus de son foyer.

Les acomptes sont en principe prélevés mensuellement sur le compte bancaire de l'auto-entrepreneur, tous les 15 du mois. Il est toutefois possible de demander au centre des impôts de payer trimestriellement. Les prélèvements seront alors effectués le 15 février, le 15 mai, le 15 août et le 15 novembre.

Les acomptes d'impôt sur le revenu correspondent au paiement de l'impôt pour l'année en cours (et non plus pour l'année précédente). Ainsi, lorsqu'un auto-entrepreneur déclare ses revenus 2020 en 2021, il se sera déjà acquitté de l'impôt sur ces revenus via le prélèvement à la source.

Ces prélèvements sont considérés comme un acompte, en attendant de connaître précisément le montant d'impôt réellement dû, qui ne peut être connu qu'après la déclaration de revenus de l'auto-entrepreneur.

L'administration fiscale va ensuite comparer l’impôt calculé par la déclaration d'impôt au montant prélevé à la source au cours de l'année :

- Si l'impôt dû est supérieur à l'impôt déjà prélevé, l'auto-entrepreneur devra verser le solde en une ou plusieurs fois, en fonction du montant restant à payer.

- Si l'impôt dû est inférieur à l'impôt déjà prélevé, l'auto-entrepreneur se verra automatiquement remboursé.

En cas de variations importantes des revenus ou de sa situation familiale (mariage, naissance d'un enfant, décès...), l'auto-entrepreneur peut réactualiser ses acomptes en cours d'année, dans les mêmes conditions que le prélèvement à la source applicable aux salaires.

Et si l'auto-entrepreneur est également salarié ou retraité ?

Dans ce cas :

- les revenus d'activité de l'auto-entrepreneur font l'objet d'un acompte prélevé par l'administration fiscale ou du versement libératoire de l'impôt sur le revenu (en cas d'option) ;

- les revenus autres qu'indépendants font l'objet d'un prélèvement à la source collecté par l'employeur ou par la caisse de retraite.

L'auto-entrepreneur ayant opté pour le versement libératoire de l'impôt sur le revenu

Un auto-entrepreneur peut, sous certaines conditions, opter pour le versement libératoire de l'impôt sur le revenu, qui permet de régler, en un seul versement, à la fois l'impôt sur le revenu et les cotisations sociales.

L’option pour le versement libératoire (sous conditions de ressources) permet de payer un impôt sur le revenu au taux de 1 %, 1,7 % ou 2,2 % au fur et à mesure de l'encaissement du chiffre d'affaires.

Elle est réservée aux auto-entrepreneurs dont le revenu fiscal de référence du foyer fiscal de l’avant-dernière n’excède pas un certain seuil pour une part de quotient familial.

Comment déclarer les revenus d'un auto-entrepreneur ayant opté pour le versement libératoire ?

L'impôt sur le revenu est payé à titre définitif au fur et à mesure de l'encaissement du chiffre d'affaires de l'auto-entrepreneur, mensuellement ou trimestriellement selon l'option choisie.

Il n'y a pas de régularisation en fin d'année. De ce fait, si l'auto-entrepreneur était non imposable avant de créer son entreprise, il deviendra imposable, même en cas de revenus très faibles (avec le risque de perdre certains avantages sociaux).

L'option ne signifie pas qu'aucune déclaration n'est à réaliser. L'auto-entrepreneur doit malgré tout reporter son chiffre d'affaires sur sa déclaration de revenus car il est utilisé pour calculer à quelle tranche les autres revenus de son foyer fiscal seront imposés.

Tout se passe sur la déclaration 2042C PRO, dans le cadre " Micro-entrepreneur (auto-entrepreneur) ayant opté pour le prélèvement libératoire de l'impôt sur le revenu " :

- vente de marchandises et assimilées : case 5TA

- prestations de services et location de meublés : case 5TB

- activité libérale : case 5TE

Le chiffre d'affaires doit être inscrit sans l'abattement.

Comment est calculé l'impôt sur le revenu d'un auto-entrepreneur ayant opté pour le versement libératoire ?

L'impôt sur le revenu est calculé après application d'un pourcentage au chiffre d'affaires, comme les cotisations sociales.

Ce pourcentage est de :

- 1 % pour les entreprises ayant une activité de vente de marchandises, objets, fournitures et denrées à empoter ou consommer (soit 13,80 % avec les cotisations sociales),

- 1,7 % pour les entreprises ayant une activité de prestations de services (soit 23,7 % avec les cotisations sociales),

- 2,2 % pour les contribuables titulaires de BNC (soit 24,2 % avec les cotisations sociales).

L'option pour le versement forfaitaire libératoire n'est cependant pas ouverte à tous les auto-entrepreneurs. Elle est réservée aux auto-entrepreneurs dont le revenu fiscal de référence du foyer fiscal de l'avant-dernière année (année N-2) n'excède pas un certain seuil pour une part de quotient familial.

| Revenu fiscal de référence de 2017 pour une application au 1er janvier 2019 | Revenu fiscal de référence de 2018 pour une application au 1er janvier 2020 | |

|---|---|---|

| Personne seule (1 part de quotient familial) | 27 086 € | 27 519 € |

| Couple (2 parts de quotient familial) | 54 172 € | 55 038 € |

| Couple avec 1 enfant (2 parts + 1 demi-part) | 67 715 € | 68 787,5 € |

| Couple avec 2 enfants (2 parts + 2 demi-parts) | 81 258 € | 82 557 € |

Quand l'auto-entrepreneur doit-il payer l'impôt sur le revenu ?

L'auto-entrepreneur s'acquitte de l'impôt sur le revenu en même temps que ses cotisations sociales. En fonction du choix qu'il a effectué lors de son inscription, il doit les payer soit mensuellement, soit trimestriellement.

Changement de périodicité

Le choix de périodicité vaut pour une année civile.

Si lors de sa déclaration de début d'activité, l'auto-entrepreneur n'a pas indiqué la périodicité, l'URSSAF l'enregistre d'office en périodicité trimestrielle.

Pour modifier cette périodicité pour l'année suivante, l'auto-entrepreneur doit en faire la demande auprès de l'URSSAF avant le 31 janvier 2021 pour une prise en compte au 1er janvier 2021.

Si l'auto-entrepreneur a choisi de déclarer son chiffre d'affaires chaque mois, il a jusqu'au dernier jour du mois suivant pour payer ses impôts. Par exemple, le 31 mai, il paie les impôts afférents au mois d'avril.

Si l'auto-entrepreneur a choisi de déclarer son chiffre d'affaires chaque trimestre, il doit payer ses impôts :

- le 30 avril (pour le CA réalisé en janvier, février et mars)

- le 31 juillet (pour le CA réalisé en avril, mai et juin)

- 31 octobre (pour le CA réalisé en juillet, août et septembre)

- 31 janvier (pour le CA réalisé en octobre, novembre et décembre)

La première déclaration porte par dérogation sur la période comprise entre le début d'activité (la date d'immatriculation) et le dernier jour du trimestre civil suivant. Par exemple : si l'activité débute le 2 janvier, les impôts doivent être payés au plus tard le 31 juillet.

L'auto-entrepreneur exerçant son activité par le biais d'une plateforme numérique

À partir du 1er janvier 2027, les plateformes numériques devront prélever directement les cotisations sociales dues par les auto-entrepreneurs pour les revenus générés via leurs services.

Actuellement, les auto-entrepreneurs doivent déclarer eux-mêmes leur chiffre d’affaires à l’Urssaf et payer leurs cotisations sociales chaque mois ou chaque trimestre. À partir du 1er janvier 2027, ces formalités seront prises en charge automatiquement. Concrètement :

- La plateforme calculera les cotisations selon le taux communiqué par l’Urssaf ;

- Les cotisations seront déduites à la source sur les revenus versés ;

- Les montants et les déclarations seront reversés directement à l’Urssaf.

Les taux de cotisations ne changent pas : ils restent ceux du régime de l’auto-entrepreneur, fixés selon la nature de l’activité. Chaque travailleur pourra consulter, via son espace personnel autoentrepreneur.urssaf.fr, le détail des chiffres d’affaires déclarés et des cotisations prélevées par les plateformes.

Autres guides à découvrir

-

⭐ Pack Facturation et Paiements 2025-2026

45 €

Télécharger

-

Sécuriser ses devis 2025

25 €

Télécharger

-

Rédiger et gérer ses factures 2025

25 €

Télécharger

-

Recouvrer un impayé 2024

25 €

Télécharger

-

Ouvrir et gérer un compte courant d'associé 2025

25 €

Télécharger

-

Rembourser les frais du dirigeant de sa société 2025

25 €

Télécharger

-

Se verser des dividendes

25 €

Télécharger

-

Céder son fonds de commerce 2025

25 €

Télécharger

-

Résilier son bail commercial 2023

25 €

Télécharger

-

Transmettre son bail commercial (droit au bail) 2024

25 €

Télécharger

-

Mettre en place une location-gérance 2024

25 €

Télécharger

-

Remplir sa déclaration de TVA CA12

25 €

Télécharger